สำหรับเจ้าของหอพักอพาร์ทเม้นท์ นอกจากการดูแลผู้เช่าและบริหารจัดการห้องพักแล้ว อีกหนึ่งเรื่องสำคัญที่ไม่ควรมองข้ามก็คือการจัดการเรื่องภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งถือเป็นภาษีที่เจ้าของหอพักอพาร์ทเม้นท์ต้องชำระให้กับองค์กรปกครองส่วนท้องถิ่นตามกฎหมาย ซึ่งหลาย ๆ คน อาจจะเคยได้ยินชื่อ ภาษีที่ดินและสิ่งปลูกสร้าง แต่ยังไม่แน่ใจว่าหอพักต้องคำนวณภาษีอย่างไร ใช้ราคาประเมินแบบไหน หรือมีอัตราภาษีเท่าไรบ้าง ทำให้บางครั้งเกิดความสับสนในการวางแผนค่าใช้จ่ายของธุรกิจ ดังนั้นในบทความนี้ Renthub จึงจะขอนำวิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง แบบง่าย ๆ มาฝาก เพื่อให้คุณสามารถประเมินภาษีคร่าว ๆ ได้ด้วยตัวเอง และวางแผนจัดการภาษีได้อย่างถูกต้องมากยิ่งขึ้น

ภาษีที่ดินและสิ่งปลูกสร้าง

ที่ดินและสิ่งปลูกสร้างประเภทที่อยู่อาศัย มีเพดานอัตราภาษีสูงสุดไม่เกิน 0.3% ของราคาประเมินทุนทรัพย์ โดยในกรณีที่เป็น “บ้านหลังหลัก” ซึ่งบุคคลธรรมดาเป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน จะได้รับสิทธิยกเว้นภาษีสำหรับมูลค่า 50 ล้านบาทแรก หากมูลค่าทรัพย์สินเกินกว่า 50 ล้านบาท ส่วนที่เกินจึงจะนำมาคำนวณภาษีตามอัตราที่กฎหมายกำหนด

สำหรับผู้ประกอบการอพาร์ทเม้นท์ หอพัก หรือบ้านพักให้เช่าเพื่ออยู่อาศัย โดยคิดค่าเช่าเป็นรายเดือนขึ้นไป กฎหมายถือว่าเป็นการใช้ประโยชน์เพื่ออยู่อาศัย จึงจัดเก็บภาษีในหมวดที่อยู่อาศัย โดยเริ่มต้นที่อัตราร้อยละ 0.02 ของราคาประเมินทุนทรัพย์ (**ทั้งนี้อัตราจัดเก็บจริงขึ้นอยู่กับข้อบัญญัติขององค์กรปกครองส่วนท้องถิ่นในแต่ละพื้นที่)

อัตราภาษีที่ดินประเภทที่อยู่อาศัย

|

มูลล่า (ล้านบาท)

|

บ้าน

บ้านหลังหลัก

|

บ้าน + ที่ดิน

บ้านหลังหลัก

|

บ้านหลังอื่น

|

|

0 – 50

|

ยกเว้นภาษี

|

ยกเว้นภาษี

|

0.02

|

|

50 – 75

|

0.03

|

0.03

|

0.03

|

|

75 – 100

|

0.05

|

0.05

|

0.05

|

|

100 ขึ้นไป

|

0.10

|

0.10

|

0.10

|

วิธีคำนวณภาษีภาษีที่ดินและสิ่งปลูกสร้างสำหรับหอพักอพาร์ทเม้นท์

- ราคาประเมินที่เดิน x อัตราภาษี = ภาษีที่ต้องชำระ (1)

- ราคาประเมินสิ่งปลูกสร้าง (หักค่าเสื่อม) x อัตราภาษี = ภาษีที่ต้องชำระ (2)

- ภาษีที่ต้องชำระ (1) + (2) หักด้วยส่วนลด (ถ้ามี)

ตัวอย่างการคำนวณภาษีที่ดินและสิ่งปลูกสร้างสำหรับหอพักอพาร์ทเม้นท์

- หอพักมีที่ดิน 120 ตารางวา ตัวอาคาร 1,500 ตารางเมตร ก่อสร้างมา 13 ปี ราคาประเมินที่ดิน 60,000 บาทต่อตารางวา

- ราคาประเมินอาคาร 8,000 บาทต่อราตางเมตร

- ราคาที่ดิน 120 x 60,000 = 7,200,000 ล้านบาท (1)

- ราคาอาคาร 1,500 x 8,000 = 12,000,000 – ค่าเสื่อม 13 ปี(16%) 1,920,000 (*ค่าเสื่อม / 10 ปีแรก ปีละ 1% อีก 3 ปี ปีละ 2% = 16%)

- 12,000,000 - 1,920,000 = 10,080,000 (2)

- รวมภาษีที่ต้องเสีย (1) + (2) = 7,200,000 + 10,080,000 = 17,280,000

- ภาษีที่ต้องเสีย 17,280,000 x 0.2 = 3,456 บาท

“และสำหรับผู้ประกอบการธุรกิจเกี่ยวกับที่พักอาศัยไม่ว่าจะเป็นหอพักหรืออพาร์ทเม้นท์จะถูกจัดอยู่ในกลุ่มเสียภาษีในอัตราที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย ซึ่งจะยึดจากมูลค่าของที่ดินและสิ่งปลูกสร้างเป็นหลัก จะไม่ได้เสียภาษีประเภทที่ดินเพื่อพาณิชยกรรม เพราะจุดประสงค์หลักคือการอยู่อาศัยจึงถูกจัดอยู่ในหมวดหมู่ที่ต้องเสียภาษีในอัตราเดียวกันกับการอยู่อาศัยปกตินั่นเอง”

: ภาษีหอพัก ต้องเสียอะไรบ้าง ? สรุปครบทุกประเภทที่เจ้าของหอพักต้องรู้

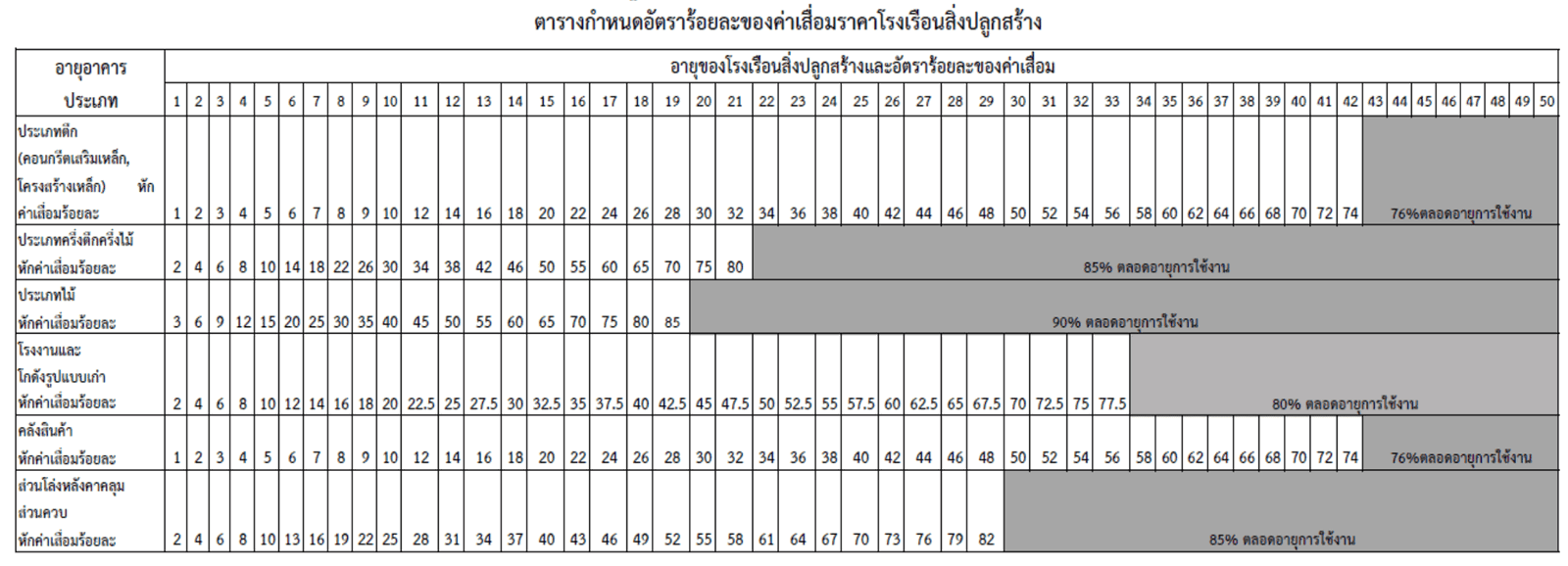

ตารางกำหนดอัตราร้อยละของค่าเสื่อมราคาโรงเรือนปลูกสร้าง

บัญชีราคาค่าเสื่อม

การคิดค่าเสื่อมราคา ให้คิดหักตามอัตราร้อยละของค่าเสื่อมราคาโรงเรือนสิ่งปลูกสร้าง ดังนี้ (ตารางบัญชีของสมาคมผู้ประเมินค่าทรัพย์สินแห่งประเทศไทย)

1. โรงเรือนสิ่งปลูกสร้างประเภทตึก (คอนกรีตเสริมเหล็ก)

- ปีที่ 1 ถึงปีที่ 10 : หักค่าเสื่อมร้อยละ 1 ต่อปี

- ปีที่ 11 ถึงปีที่ 42 : หักค่าเสื่อมร้อยละ 2 ต่อปี

- ตั้งแต่ปีที่ 43 เป็นต้นไป : หักค่าเสื่อมร้อยละ 76 ตลอดอายุการใช้งาน

2. โรงเรือนสิ่งปลูกสร้างประเภทครึ่งตึกครึ่งไม้

- ปีที่ 1 ถึงปีที่ 5 : หักค่าเสื่อมร้อยละ 2 ต่อปี

- ปีที่ 6 ถึงปีที่ 15 : หักค่าเสื่อมร้อยละ 4 ต่อปี

- ปีที่ 16 ถึงปีที่ 21 : หักค่าเสื่อมร้อยละ 5 ต่อปี

- ตั้งแต่ปีที่ 22 เป็นต้นไป : หักค่าเสื่อมร้อยละ 85 ตลอดอายุการใช้งาน

3. โรงเรือนสิ่งปลูกสร้างประเภทไม้

- ปีที่ 1 ถึงปีที่ 5 : หักค่าเสื่อมร้อยละ 3 ต่อปี

- ปีที่ 6 ถึงปีที่ 19 : หักค่าเสื่อมร้อยละ 5 ต่อปี

- ตั้งแต่ปีที่ 20 เป็นต้นไป : หักค่าเสื่อมร้อยละ 90 ตลอดอายุการใช้งาน

4. โรงงานและโกดังรูปแบบเก่า

- ปีที่ 1 ถึงปีที่ 10 : หักค่าเสื่อมร้อยละ 2 ต่อปี

- ปีที่ 11 ถึงปีที่ 33 : หักค่าเสื่อมร้อยละ 2.5 ต่อปี

- ตั้งแต่ปีที่ 34 เป็นต้นไป : หักค่าเสื่อมร้อยละ 80 ตลอดอายุการใช้งาน

5. คลังสินค้า

- ปีที่ 1 ถึงปีที่ 10 : หักค่าเสื่อมร้อยละ 1 ต่อปี

- ปีที่ 11 ถึงปีที่ 42 : หักค่าเสื่อมร้อยละ 2 ต่อปี

- ตั้งแต่ปีที่ 43 เป็นต้นไป : หักค่าเสื่อมร้อยละ 76 ตลอดอายุการใช้งาน

6. ส่วนโล่งหลังคาคลุม ส่วนควบ

- ปีที่ 1 ถึงปีที่ 5 : หักค่าเสื่อมร้อยละ 2 ต่อปี

- ปีที่ 6 ถึงปีที่ 29 : หักค่าเสื่อมร้อยละ 3 ต่อปี

- ตั้งแต่ปีที่ 30 เป็นต้นไป : หักค่าเสื่อมร้อยละ 85 ตลอดอายุการใช้งาน

ดูรายละเอียดแนวทางการประเมินมูลค่าอาคารหรือสิ่งปลูกสร้างเพิ่มเติม : คลิก

แม้ว่าภาษีที่ดินและสิ่งปลูกสร้างจะเป็นภาษีที่เจ้าของหอพักอพาร์ทเม้นท์ต้องชำระเป็นประจำทุกปี แต่หากเข้าใจหลักการคำนวณและอัตราภาษีเบื้องต้น ก็จะช่วยให้สามารถประเมินค่าใช้จ่ายของธุรกิจได้ล่วงหน้า และวางแผนบริหารรายได้ของหอพักได้ง่ายขึ้น อีกทั้งสิ่งสำคัญคือการติดตามประกาศราคาประเมินที่ดินและอัตรา ภาษีที่ดินและสิ่งปลูกสร้าง จากหน่วยงานท้องถิ่นอยู่เสมอ เพื่อให้การคำนวณภาษีเป็นไปอย่างถูกต้องนั่นเอง และสำหรับเจ้าของหอพักอพาร์ทเม้นท์ที่ต้องการลงประกาศปล่อยเช่าห้องว่าง คุณก็สามารถมาลงประกาศได้ฟรีที่ Renthub เว็บไซต์ค้นหาหอพักอันดับ 1 ของประเทศไทย ที่จะช่วยทำให้หอพักอพาร์ทเม้นท์ของคุณ เข้าถึงกลุ่มผู้เช่าได้มากยิ่งขึ้นกว่าเดิม

")